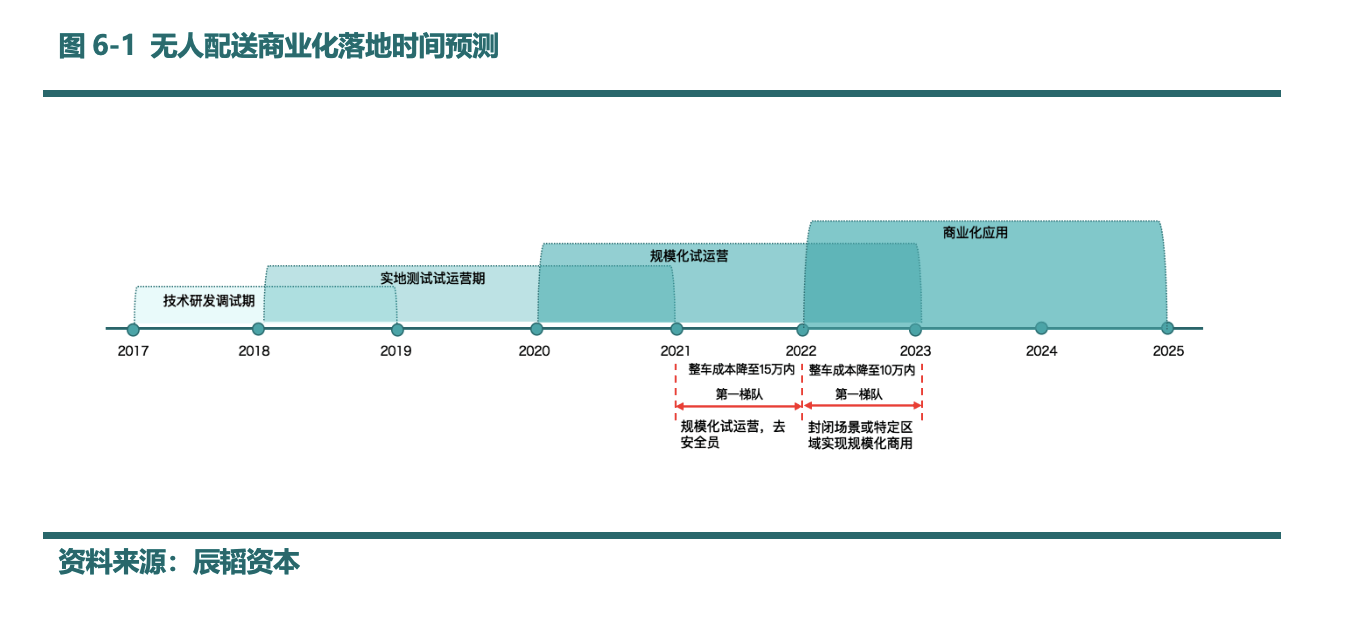

未来三年内无人配送赛道将会迎来大迸发,无人配送整车本钱将会逐渐下降至10万元以内。在本年,国内无人配送赛道就将出现逾越千台规划的自动驾驶车队。

无人驾驶正在进入以场景落地为主的时期,而在无人配送赛道,需求便是最详细的场景。

从现在来看,结尾无人配送最首要的需求在于快递与即时配送,后者包括了外卖、生鲜、商超、零售等等。

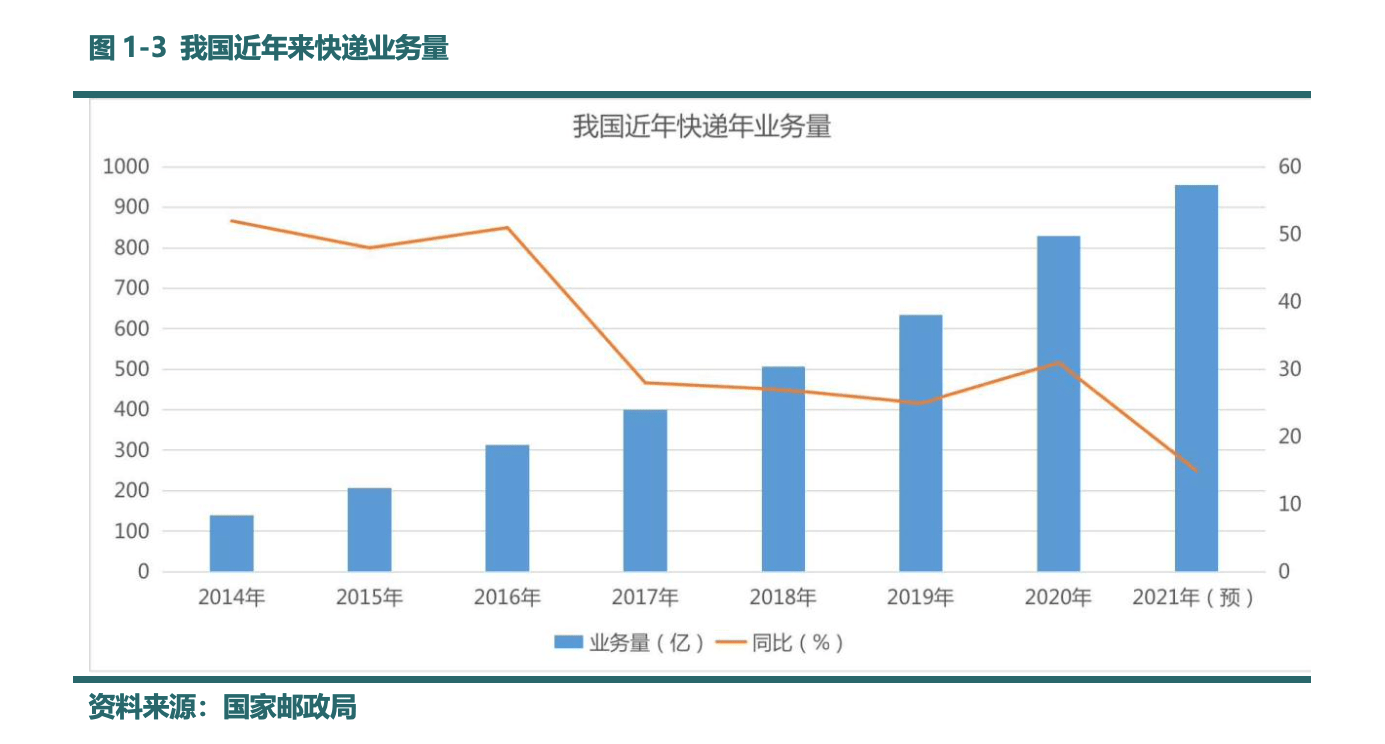

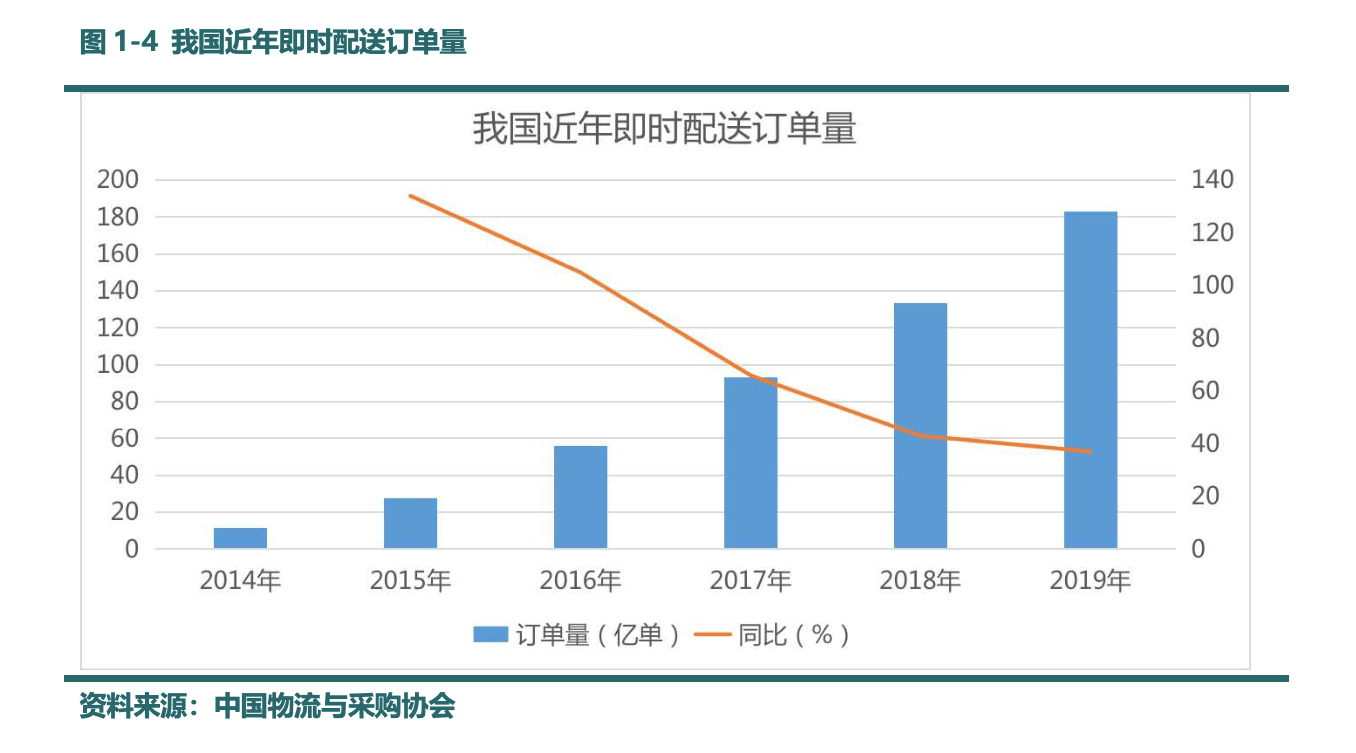

从事务总量来看,我国本年快递事务量将完结955亿件,结尾配送商场规划将逾越1100亿元;即时配送本年年底将完结300亿单,即时配送商场规划将会到达2000亿元。两大商场的规划之和将逾越3000亿元,辰韬本钱猜测,两大商场未来仍将坚持高速添加。

但跟着商场规划的扩展,职业的窘境和痛点也逐渐凸显,配送难度大,场景杂乱,配送东西依然处于灰色地带,配送本钱高,配送人员招聘难、流动性大等等正在困扰着商场的进一步展开。

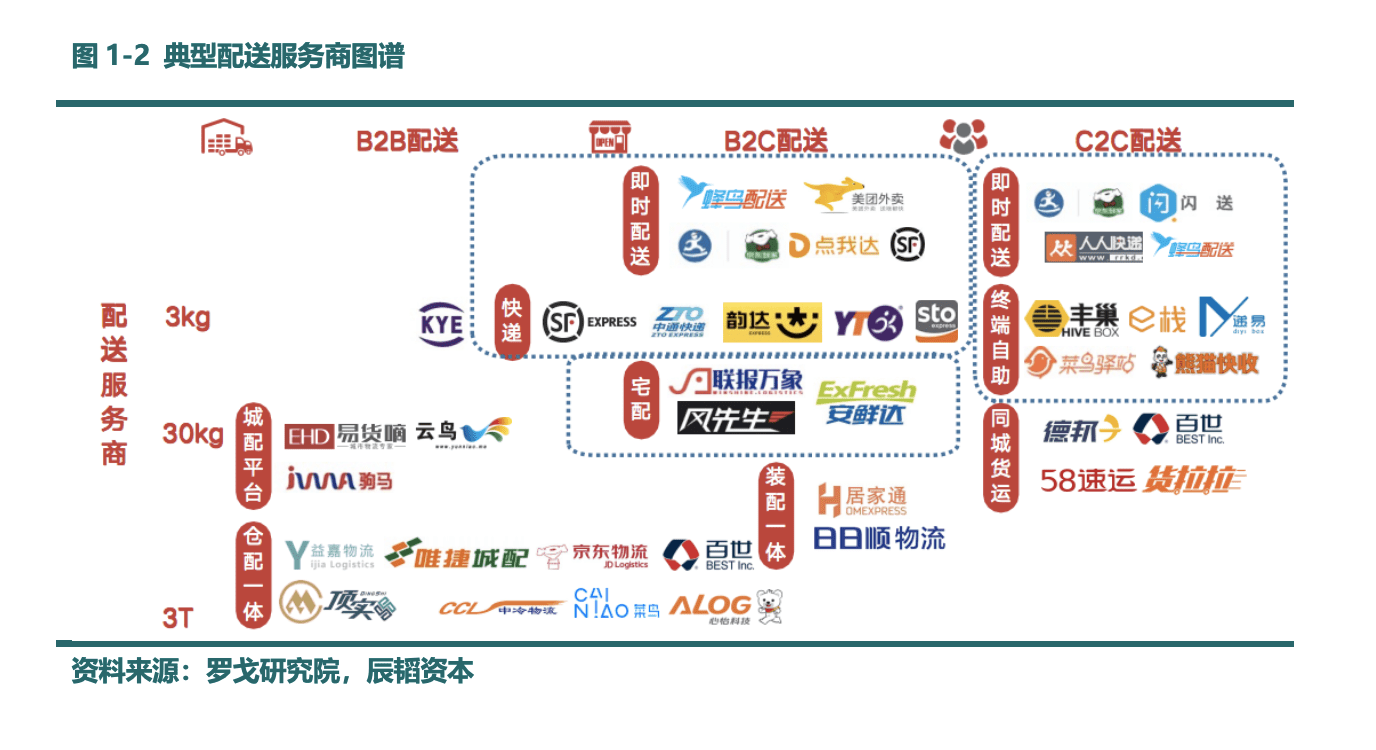

从事务形式来看,典型配送全体可以分为三大类场景,成配渠道与仓配一体的B2B场景,快递与即时配送的B2C场景,终端自助与同城货运的C2C场景。

无人配送的首要落地场景首要会集在B2C的落地场景,详细来说便是快递和即时配送,辰韬本钱以为,快递与即时配送范畴的生鲜、零售将比餐食外卖更快落地。

这是因为快递和生鲜、零售配送为单点对多点的场景,发货点一般有专门的场所用于泊车,并且有专人担任拣货,即时性要求也相对较低;而餐食外卖等场景则是多点对多点的即时运送,商户规划小且数量多,全体功率难以到达比较高的水平。

从现在的产业链状况来看,现在京东、阿里、美团,以及草创企业白犀牛、毫末智行等,正在将更多精力放在快递、生鲜和商超场景中,跟着技能逐渐老练和法规答应,将逐渐扩展运营规划。

在现阶段,无人配送经过长期演示运用之后,现已开端构成了商场格式与商业模型。

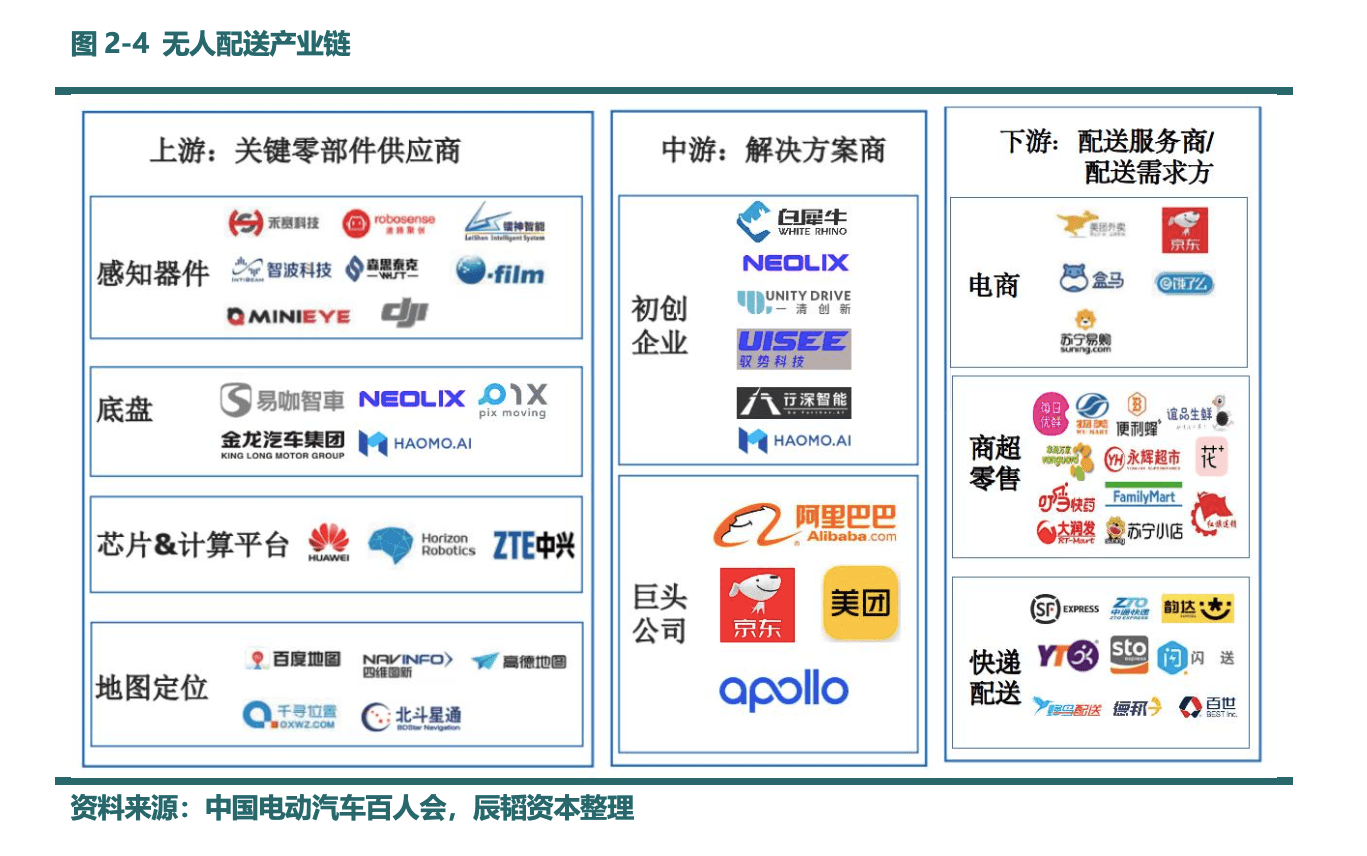

无人配送上游与无人驾驶重合度较高,首要包括线控底盘、激光雷达、摄像头与核算渠道,包括了速腾聚创、大疆、易咖智能、华为、地平线等要害零部件供货商。

无人配送车职业能逐渐走向老练,上游要害零部件供货商的老练起到了要害作用,首要体现在三方面:一是技能不断老练,芯片算力、传感器功能、底盘稳定性都有了很大的提高,整车生产能力和产品质量也快速提高;二是价格不断下降,跟着量产方案施行,大规划运用将进一步下降硬件本钱;三是国产零部件供给占比逐渐添加,线控底盘、芯片、核算渠道、激光雷达等,越来越多的中国企业参加战局。

无人配送中游首要包括解决方案商,一类是以阿里巴巴、京东、美团为主的互联网巨子,另一类是以白犀牛、新石器、毫末智能等企业为主的草创公司。互联网巨子手握巨量资源,具有场景优势;草创公司则具有愈加灵敏的技能方案,便于切入细分场景。

无人配送下流首要是传统配送服务商与配送需求方,包括了电商、商超、快递、外卖,以及本地生活服务企业,一些关闭园区也选用无人配送车来承当园区物流需求。

第一种是以京东、阿里、美团为代表的电商集团公司,他们依据本身事务需求和特征,在一个或多个场景下进行试运行。其间,京东以敞开路途快递、生鲜配送为主;阿里以学校、社区内快递配送为主;美团以敞开路途生鲜配送为主。

第二种是以永辉超市、物美超市、叮当快药、每日优鲜等为代表的商超零售企业,这类企业的特点是商场较为涣散且地域性很强,近两年开端,头部商超零售企业也开端活跃与无人配送解决方案商协作,测验性地运用无人配送服务。其间,白犀牛与永辉超市、叮当快药的协作较为典型。

第三种是顺丰、四通一达、达达等快递/配送服务商,现在很少投入无人配送的研制,多处在探究和测验阶段,未来较大或许会经过与解决方案商协作的方法展开无人配送服务。

第一种以服务集团内部事务为主,服务内部需求、内部结算,首要代表为阿里、京东、美团,但各家的结算方法或许略有不同。阿里由达摩院进行无人驾驶算法、产品研制,售卖无人车辆给菜鸟,菜鸟将其运用在详细事务环节中,如菜鸟驿站。京东无人配送车现在首要服务京东自有配送需求并按单进行配送服务结算。未来跟着无人配送技能逐渐老练、运力网络逐渐构成,或许会向内部各个事务场景扩展,并逐渐向第三方供给无人配送运力服务。

第二种为供给无人配送运营服务,即供给无人配送运力。如白犀牛、行深智能、毫末智行等。以白犀牛为例,首要结合场景方需求供给无人配送服务,自己运营无人配送车辆,收取配送服务费。配送服务费会因为场景、物品、时效性要求不同而不同,现在生鲜、零售即时配送单价约为7-9元/单,快递配送单价约为1-2.5元/件不等。

第三种以车辆出售、租借、软硬件解决方案收费,如新石器、一清立异、驭势科技等。如新石器首要以车辆出售、无人配送/无人零售解决方案售卖为主;一清立异首要以车辆售卖和租借、无人驾驶软硬件解决方案协作为主。

依据未来无人配送车本钱下降状况与各大企业布局数量,辰韬本钱以为,三年之内,无人配送赛道将会迎来迸发期。

影响无人配送车落地的首要有三个要素,分别是车辆软硬件本钱、运用/运营本钱、运营功率。

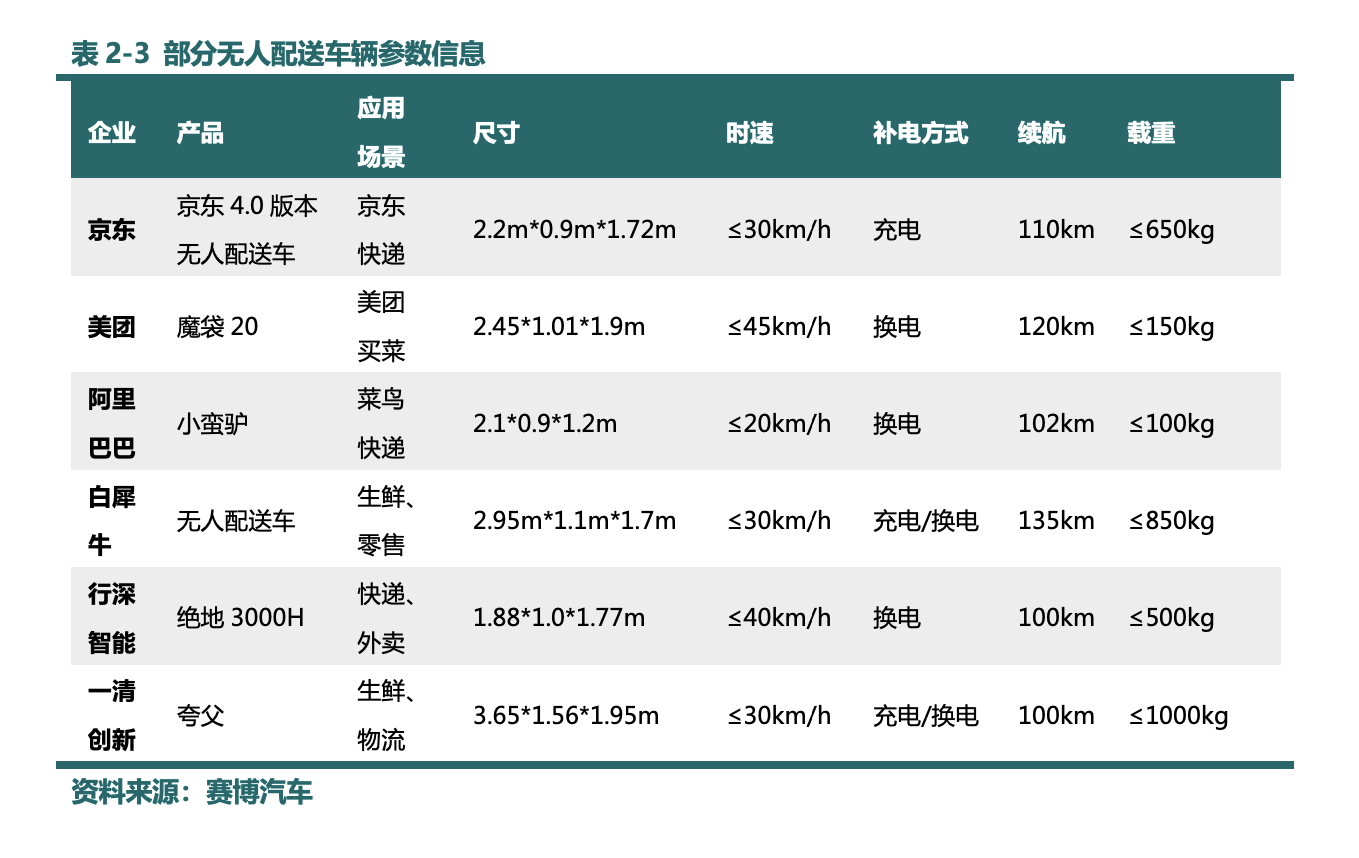

在车辆本钱方面,依据辰韬本钱调研,无人配送车整车本钱会因车型(底盘+上装)、传感器方案、核算渠道挑选的不同而出现较大差异,现在部分企业能做到整车本钱20-25万元左右,也有企业的整车本钱在50万元左右。多位无人配送从业者表明,无人配送车在未来3年内会完成规划化量产和商用,整车本钱会逐渐降至5-10万元。

车辆运用寿命方面,现在底盘和传感器厂商根本都是质保1-3年,估计未来跟着供给链和技能不断老练,运用寿命可以到达3-5年。

运营本钱方面,现在无人车的运营本钱首要包括稳妥、车辆运维、现场安全(运维)人员、后台长途监控/操作人员费用、云渠道服务费用等。其间稳妥和车辆运维本钱占比较低,现场安全(运维)人员、后台操作人员的薪资占比较高。但人员本钱会跟着去现场安全员、后台人员监管功率提高而大幅下降。

从无人配送车运营本钱来看,去现场安全员、转由长途人员担任监控、办理多辆无人车,为商业运用的先决条件。

自2020年起,结尾无人配送头部玩家已连续去掉安全员进入常态化运营,并在实践运营中发生实在的商业收入。这意味着,无人配送车已逾越Robotaxi等赛道的测验或许敞开体会阶段,离真实的规划化、商业化落地更进一步。

京东、阿里、美团均表明2021年方案投进几百台到上千台的无人配送车,未来3年方案投进车辆数逾越万台。因为无人配送车行进速度相对低、整车本钱相对低、财政模型明晰,这一规划化的车辆投进方案将相对其他赛道更为可信。

归纳来看,无人配送商业模型现已开端构成,技能现已可以支撑部分场景需求,职业进入批量商业运用前夜。未来3年,无人配送赛道将迎来迸发期。

声明:本文由入驻搜狐大众渠道的作者编撰,除搜狐官方账号外,观念仅代表作者自己,不代表搜狐态度。